2023年10月01日に開始する"インボイス制度"に向けて、事業者はさまざまな対応が求められています。

しかし、制度開始に向けた準備を進める中で、以下のようなお悩みを持つ方も多いのではないでしょうか。

- ”インボイス制度”が開始されたら、実務がどう変わるのか知りたい

- ”インボイス制度”の開始にあたって、何を準備したらいいのかわからない

- ”インボイス”の作り方がわからない

- ”免税事業者”として、これから何をすべきか知りたい

そこでこの記事では、商品/サービスを提供する"売手"の方々向けに、"インボイス制度"に伴う実務の詳細について解説します。ぜひ参考にしていただければ幸いです。

インボイス制度で何が変わる?事業者への影響とは

![[JP][Blog]インボイス](https://www.daiwast.co.jp/hs-fs/hubfs/images/blog/%5BJP%5D%5BBlog%5D%E3%82%A4%E3%83%B3%E3%83%9C%E3%82%A4%E3%82%B9.jpg?width=400&height=267&name=%5BJP%5D%5BBlog%5D%E3%82%A4%E3%83%B3%E3%83%9C%E3%82%A4%E3%82%B9.jpg)

"インボイス制度"によって変わる点として、大きく以下の3点が挙げられます。

- "仕入税額控除"をするために"インボイス"が必要となる。

- "インボイス"を交付できるのは登録事業者のみなので、登録の検討が必要となる。

- 請求書の記載事項が増える。

それぞれのポイントについて、詳細をご紹介していきます。

なお、"インボイス"の制度そのものについてはこちらの記事で詳しく解説しておりますので、ぜひ併せてご確認ください。

ブログ:インボイス制度って何?!”売り手”として知っておきたいポイントを解説。

1. "仕入税額控除"をするために"インボイス"が必要

"インボイス制度"が始まると、買手が"仕入税額控除"をするためには"インボイス"の保存が必要となります。

"仕入税額控除"は売上にかかる消費税から"仕入税額"を差し引ける仕組みであり、控除ができないと買手の納税負担が大きくなってしまいます。

詳しくは、以下の記事”消費税のしくみがインボイス制度を理解するポイント」をご参照ください。

ブログ:インボイス制度って何?!”売り手”として知っておきたいポイントを解説。

買手の大多数は"仕入税額控除"をおこなうために、売手に"インボイス"の交付を求めてくると考えられます。

そのため、売手は"インボイス"を発行できるようになるかどうかを検討しなければなりません。

![[JP][Blog]イラスト女性リクルート5](https://www.daiwast.co.jp/hs-fs/hubfs/images/blog/%5BJP%5D%5BBlog%5D%E3%82%A4%E3%83%A9%E3%82%B9%E3%83%88%E5%A5%B3%E6%80%A7%E3%83%AA%E3%82%AF%E3%83%AB%E3%83%BC%E3%83%885.jpg?width=200&height=284&name=%5BJP%5D%5BBlog%5D%E3%82%A4%E3%83%A9%E3%82%B9%E3%83%88%E5%A5%B3%E6%80%A7%E3%83%AA%E3%82%AF%E3%83%AB%E3%83%BC%E3%83%885.jpg)

2. インボイスを交付できるのは登録事業者のみ

"インボイス"を発行するためには課税事業者となるほかに、"適格請求書発行事業者"として登録を受ける必要があります。

登録されると、国税庁の専用サイトに事業者名や登録番号が掲載されます。

当社はすでに発行事業者登録を完了しており、登録番号は「T7060001022997」です。

番号のほか、所在地や更新履歴等が以下のページで公表されておりますので、ご確認ください。

参照リンク:大和鋼管工業株式会社の情報

"適格請求書発行事業者"への登録は任意です。

とはいえ、登録をしないことによって、取引継続や新規契約に関して将来的に不利になる可能性も考えられます。

免税事業者は、制度開始に向けて、取引先と価格など取引条件の見直しを相談する必要が出てくるかもしれません。

なお、一度登録しても、必要な手続きをおこなうことで登録を取り消すことは可能です。

また、現在すでに課税事業者であっても、発行事業者に登録しないと"インボイス"は発行できないため、"インボイス"を必要とする取引先がある場合は、登録を忘れないように注意が必要です。

もし発行事業者の登録を受けていないのに、"インボイス"に類似した書類等を発行した場合には罰則が課されますので、"インボイス"の交付が予想される場合には、お早めの登録準備をおすすめします。

![[JP][Blog]イラスト女性リクルート4](https://www.daiwast.co.jp/hs-fs/hubfs/images/blog/%5BJP%5D%5BBlog%5D%E3%82%A4%E3%83%A9%E3%82%B9%E3%83%88%E5%A5%B3%E6%80%A7%E3%83%AA%E3%82%AF%E3%83%AB%E3%83%BC%E3%83%884.jpg?width=200&height=304&name=%5BJP%5D%5BBlog%5D%E3%82%A4%E3%83%A9%E3%82%B9%E3%83%88%E5%A5%B3%E6%80%A7%E3%83%AA%E3%82%AF%E3%83%AB%E3%83%BC%E3%83%884.jpg)

適格請求書発行事業者の登録方法

繰り返しになりますが、"インボイス"を発行するためには、課税事業者となり、税務署長から"適格請求書発行事業者"の登録を受ける必要があります。

"適格請求書発行事業者"に登録するためには、登録申請書を税務署に提出します。

申請書様式は、国税庁のサイトからダウンロードできます。

参照リンク:国税庁 [手続名]適格請求書発行事業者の登録申請手続(国内事業者用)

書面による提出のほか、e-Taxによる電子申請も可能です。

電子申請のほうが登録にかかる期間が短いとされており、急いでいる方はe-Taxの利用を検討してみてはいかがでしょうか。

参照リンク:国税庁 e-Taxによる登録申請手続

登録が完了すると登録番号が発行されるほか、国税庁のサイトに事業者情報と登録番号が掲載されます。

なお、課税事業者になるために本来は"課税事業者選択届出書"が必要なところ、令和5年10月01日から発行事業者になる場合は、経過措置として、一定期間は選択届出書は不要で課税事業者になることができます。

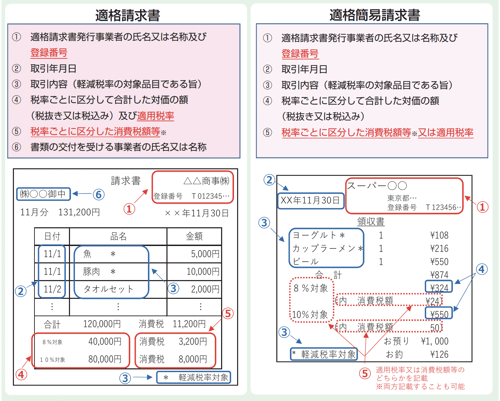

3. 請求書の記載事項が増える

"インボイス"として認められるためには、"登録番号"や"適用税率"、"税率ごとに区分した消費税等"が記載されている必要があります。

こちらでは、"インボイス"の作成方法をご紹介します。

インボイス(適格請求書等)の記載事項と作り方

まず、"インボイス"という名前の特別な書類を作る必要はなく、今まで発行していた請求書に必要な事項を追記すれば"インボイス"として認められます。

記載する事項は以下のとおりです。

①適格請求書発行事業者の氏名又は名称

②取引年月日

③取引内容(軽減税率の対象品目である時はその旨も)

④消費税率ごとに区分して合計した対価(税抜または税込)の金額

⑤書類の交付を受ける事業者の氏名又は名称

⑥登録番号

⑦適用税率

⑧税率ごとに区分した消費税額等

現行ですでに①〜⑤は請求書に記載することになっているため、⑥〜⑧の3点を追記すれば、十分に"インボイス"として認められることになります。

記載方法は問われず、手書きでもよいことになっています。

なお、書面や電子データに”インボイス”という単語を書く必要はありません。

国税庁のリーフレット"適格請求書等保存方式の概要"に請求書の記載事例が紹介されていますので、こちらも併せてご参照ください。

図の赤字部分が、新たに追記する箇所となります。

出典:国税庁 適格請求書等保存方式の概要

もし返品や値引きといった対価の返還等をおこなう場合には、”適格返還請求書”を交付します。

![[JP][Blog]適格返還請求書](https://www.daiwast.co.jp/hs-fs/hubfs/images/blog/%5BJP%5D%5BBlog%5D%E9%81%A9%E6%A0%BC%E8%BF%94%E9%82%84%E8%AB%8B%E6%B1%82%E6%9B%B8.png?width=200&height=180&name=%5BJP%5D%5BBlog%5D%E9%81%A9%E6%A0%BC%E8%BF%94%E9%82%84%E8%AB%8B%E6%B1%82%E6%9B%B8.png)

また、発行した”インボイス”に誤りがあった場合は、修正したものを再発行する必要があります。

交付したインボイスは写し等の保存が必要

”インボイス”を交付したときは、その写しを事業年度終了日の翌日から7年2か月間、保存する必要があります。

書類のコピーのほか、”インボイス”記載事項がわかる一覧表やレジのジャーナルでもよいとされています。

また、電子データで交付した場合は、電子取引の電子データ保存要件に沿ってデータを保存することで、写しと見なすことができます。

制度開始前に、写しをどうやって保存するかを検討しておくことをおすすめします。

簡易課税制度を使うと事務負担が軽減される

日々の業務が増えることが心配な場合は、"簡易課税制度"の活用という選択肢も考えられます。

メリットとして、まず納付する消費税額の計算が通常よりも簡単になります。

具体的には、「売上の消費税額 - ( 売上の消費税額 × みなし仕入率 ) = 納付税額」の式で算出できるようになります。

"みなし仕入率"は、事業の種類によって40%〜90%に区分されています。

参照リンク:国税庁 簡易課税制度

さらに、仕入税額を計算するための"インボイス"を保存しなくて済むことから、事務負担が軽くなるのも利点です。

![[JP][Blog]イラスト女性リクルート](https://www.daiwast.co.jp/hs-fs/hubfs/images/blog/%5BJP%5D%5BBlog%5D%E3%82%A4%E3%83%A9%E3%82%B9%E3%83%88%E5%A5%B3%E6%80%A7%E3%83%AA%E3%82%AF%E3%83%AB%E3%83%BC%E3%83%88.jpg?width=300&height=201&name=%5BJP%5D%5BBlog%5D%E3%82%A4%E3%83%A9%E3%82%B9%E3%83%88%E5%A5%B3%E6%80%A7%E3%83%AA%E3%82%AF%E3%83%AB%E3%83%BC%E3%83%88.jpg)

注意点として、”簡易課税制度”を利用するためには、以下の2つの条件を満たす必要があります。

- 基準期間の課税売上高が5,000万円以下の中小事業者であること

- 税務署長宛てに届出を提出すること

また、"簡易課税制度"を選ぶと、最低2年間は変更できない点にもお気をつけください。

結局、免税事業者は何をしたらいいか?

免税事業者である方は、"インボイス制度"に備えて、以下の2点をおこないましょう。

- 買手となる取引先に"インボイス"が必要かどうか聞くこと。

- "適格請求書発行事業者"に登録するかどうかを検討すること。

買手である取引先が"インボイス"を不要としているのであれば、売手には発行義務が生じないため、免税事業者のままでも問題ありません。

逆に、買手である取引先が"インボイス"を求めるのであれば、売手は課税事業者になるかどうか、取引を継続するか否かといったことも踏まえて検討する必要があります。

課税事業者になるにせよ、免税事業者のままでいるにせよ、それぞれにメリットとデメリットがあります。

まずは、買手である取引先に連絡を取り、相談していただくことをおすすめします。

![[JP][Blog]イラスト女性リクルート2](https://www.daiwast.co.jp/hs-fs/hubfs/images/blog/%5BJP%5D%5BBlog%5D%E3%82%A4%E3%83%A9%E3%82%B9%E3%83%88%E5%A5%B3%E6%80%A7%E3%83%AA%E3%82%AF%E3%83%AB%E3%83%BC%E3%83%882.jpg?width=300&height=203&name=%5BJP%5D%5BBlog%5D%E3%82%A4%E3%83%A9%E3%82%B9%E3%83%88%E5%A5%B3%E6%80%A7%E3%83%AA%E3%82%AF%E3%83%AB%E3%83%BC%E3%83%882.jpg)

まとめ

今回は、売手側の立場から見た"インボイス制度"に関する実務の詳細について解説させていただきました。

制度開始や登録期限が迫る中で、確認や準備が必要なことは多岐に渡るため、早め早めの対応をしていただくことをおすすめします。

なお、当社の適格請求書発行事業者登録番号は「T7060001022997」です。

書面作成等で必要な場合は、こちらの番号をご記載ください。

他にも、"インボイス制度"に伴い、当社との取引についてご質問等がございましたら、以下のお問い合わせページよりご連絡ください。

![[JP][CTA]取引についてのご質問](https://no-cache.hubspot.com/cta/default/8005843/5040090b-1568-45d7-9328-9e6791f7452f.png)

当社では、お客様の為になるお役立ち情報をブログや動画で発信しております。

何かご質問やご相談、リクエスト等がございましたら、以下のページよりお気軽にお問い合わせください。

![[JP][CTA]お問合せフォーム田中さんVer20241105](https://no-cache.hubspot.com/cta/default/8005843/interactive-168648084360.png)

今回も最後までお読みいただき心より感謝申し上げます。また次回もよろしくお願いいたします。ありがとうございました。

執筆者紹介

![[JP][CTA]購読申し込み](https://no-cache.hubspot.com/cta/default/8005843/interactive-168648084244.png)