"インボイス制度"が、いよいよ2023年10月01日からスタートします。

もうすでに、取引先から登録番号記載の請求書を受け取り始めている方もいらっしゃるかもしれませんね。

これまでに"インボイス制度"に関しては、"売手"の方向けのブログを2件ご紹介して参りました。

リンク:インボイス制度って何?!”売り手”として知っておきたいポイントを解説。

リンク:"インボイス制度"開始まであと1年!売手の実務がどう変わるかを徹底解説。

今回は、商品やサービスを仕入れる"買手"の方向けに、"インボイス制度"の概要や業務の変化をご紹介いたします。具体的には、以下のお悩みを解決できればと考えております。

- "インボイス制度"とはどういうものかよくわからない

- "インボイス制度"で経理や仕入れ関係の実務はどう変わるのか知りたい

- "インボイス制度"開始に備えてやるべきことは何か知りたい

ぜひご一読いただき、制度に向けた準備にお役立ていただければ幸いです。

インボイス制度 (適格請求書等保存方式) の概略

"インボイス制度"は正式には"適格請求書等保存方式"と呼ばれる制度の通称で、取引で発生した消費税額や適用税率を正しく把握することを目的としています。

制度開始後は、"適格請求書発行事業者"が発行する“インボイス”がないと、買手は"仕入税額控除"ができなくなり、税務負担が増すことになります。

"インボイス制度"についてさらに詳しく知りたい方は、以下の記事で解説していますので、ぜひご覧ください。

ブログ:インボイス制度って何?!”売り手”として知っておきたいポイントを解説。

インボイス制度で“仕入税額控除”の要件が変わる

"インボイス制度"が始まると、"仕入税額控除"をおこなうためには、必要事項が記載された帳簿のほか、適格な請求書等、すなわちの“インボイス”の保存が必要になります。

請求書等の範囲は、以下のとおりです。

|

① 売手が交付する適格請求書(インボイス)又は適格簡易請求書(簡易インボイス) ② 買手が作成する仕入明細書等(インボイスの記載事項が記載されており、課税仕入れの売手となう相手方の確認を受けたもの) ③ 卸売市場において委託を受けて卸売の業務として行われる生鮮食料品等の譲渡及び農業協同組合等が委託を受けて行う農林水産物の譲渡について、受託者から交付を受ける一定の書類(交付義務の免除の取引) ④ ①から③の書類に係る電磁的記録 |

請求書1枚だけではなく、納品書等複数の関連書類を組み合わせることで"インボイス"と見なすこともできますが、取引内容や適用税率、消費税額等の詳細を分かるようにしておく必要があります。

仕入税額控除に向けて必要な3つのポイント

こちらでは、"仕入税額控除"の適用を受けるために必要な3つのポイントをお伝えします。

- 適切な"インボイス"かどうかを確認する

- "インボイス"を適切に保存する

- 税額の計算方法と帳簿の記載ルールを決める

それぞれについて解説します。

①適切なインボイスかどうかを確認する

取引先から請求書を受け取った際は、それが"インボイス"としての要件を満たしているかどうかをシッカリ確認しましょう。

確認すべきは、現行の区分記載請求書に新たに追記されることになる、以下の3点です。

|

また、"インボイス"の発行者が"適格請求書発行事業者"の登録を受けているかも、必ずチェックしておきましょう。登録を受けていない事業者が"インボイス"の類似物を交付することは、法律で禁止されているためです。(改正消費税法第57条の5)

登録番号がわかれば、以下の国税庁の専門サイトで検索することによって、事業者登録の有無を調べることができます。

財務/経理担当者だけでなく、仕入れ担当者や営業担当者等、仕入先とやりとりをする方に、相手方の登録番号を確認してもらうのもおすすめです。

なお、当社は発行事業者登録を受けており、登録番号は「T7060001022997」となっております。

参照リンク:大和鋼管工業株式会社の情報

②インボイスを適切に保存する

"インボイス"の保存期間は、事業年度終了日の翌日から7年2か月間です。どのように保存するか、制度が本格的に始まる前に決めておきましょう。

書面で受け取った場合は長期間保存しておける場所が必要になりますし、電子データで受け取った場合は、“電子帳簿保存法”の要件を満たして保存しなければなりません。

"電子帳簿保存法"については、こちらの記事をご参照ください。

③税額の計算方法と帳簿の記載ルールを決める

売上税額と仕入税額の計算方法として、“積上げ計算”と“割戻し計算”のどちらにするかを選ぶことになります。

"積上げ計算"とは、"インボイス"に記載された消費税額等を積み上げていく計算方法です。

一方、“割戻し計算”とは、適用税率ごとの取引総額を割り戻す計算方法をいいます。

売上税額の原則は"割戻し計算"であり、仕入税額の原則は"積上げ計算"ですが、それぞれ別の計算方法を選ぶこともできます。

また、帳簿へ記載するときのルールも決めておく必要があります。具体的には、以下の点を検討しておきましょう。

|

仕入税額控除に関する6年間の経過措置あり

現場の負担などを踏まえ、"適格請求書発行事業者"ではない事業者との取引についても、2029年09月30日までは以下のとおり、仕入税額の一定割合を控除できることになっています。

- 令和5年10月01日〜令和8年09月30日まで:税額の80%控除可能

- 令和8年10月01日〜令和11年09月30日まで:税額の50%控除可能

経過措置を受けるためには、請求書を7年2か月間保存するとともに、"該当する経過措置を適用する旨"を帳簿に書いておく必要があります。

こんなときどうする?想定されるケースを解説

こちらでは、"インボイス制度"開始後に発生する可能性のあるケースについて、対応策をご紹介します。

・新しい事業者との取引を検討するとき

仕入税額控除を希望する場合は、相手が"適格請求書発行事業者"かどうかを確認しましょう。

・取引先が免税事業者である

免税事業者は"インボイス"を発行できないため、仕入れ/経費にかかる消費税について"仕入税額控除"をすることができません。

必要に応じて、課税事業者になってもらう、取引価格設定を見直すなど、取引条件について相手方と相談しましょう。場合によっては、取引事業者を変更することも視野に入れる必要があるかもしれません。

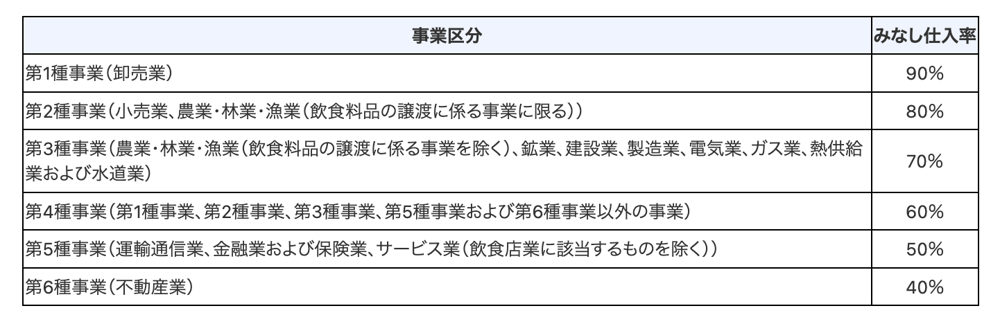

・自社が簡易課税制度を選択している

自社が簡易課税制度を選択している場合は、"インボイス"なしで仕入税額控除が可能です。

納付税額は、「売上げの消費税額ー(売上げの消費税額×みなし仕入率)」で計算できます。

"みなし仕入率"は以下のとおり、事業ごとに設定されています。

出典:国税庁 簡易課税制度

・取引先が適格請求書発行事業者かどうか知りたい

取引先に直接確認するのが、もっとも確実です。

なお、法人の登録番号は"T+法人番号"となっているため、もし相手方が法人であれば、国税庁のサイトから登録番号を調べることもできます。

・受け取ったインボイスの内容が間違っている

取引先に依頼して、正確な情報が記載された"インボイス"を再発行してもらいましょう。

現行制度では、請求書に買手が情報を書き加えることができるケースもありましたが、"インボイス制度"が始まると、買手による追記や修正は一切できなくなります。

・受け取ったインボイスが手書きだった

必要事項が抜け漏れなく書かれていれば、"インボイス"は手書きでもよいとされていますので、内容に問題がなければそのまま受理しましょう。

・インボイスが交付されない取引をおこなった

"インボイス"の交付を受けることが困難な取引については、帳簿の保存のみで"仕入税額控除"の適用を受けることが可能です。

その際は、帳簿に取引相手の名前や住所、取引年月日や取引内容を詳しく記載しておきましょう。また、"インボイス"交付が受けられない取引である旨も、忘れずに記載しておきます。

なお、"インボイス"交付が不要とされている取引は以下のとおりです。

|

① 適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送 ② 適格簡易請求書の記載事項(取引年月日を除きます。)が記載されている入場券等が使用の際に回収される取引 ③ 古物営業を営む者の適格請求書発行事業者でない者からの古物の購入 ④ 質屋を営む者の適格請求書発行事業者でない者からの質物の取得 ⑤ 宅地建物取引業を営む者の適格請求書発行事業者でない者からの建物の購入 ⑥ 適格請求書発行事業者でない者からの再生資源又は再生部品の購入 ⑦ 適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等 ⑧ 適格請求書の交付義務が免除される郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストにより差し出されたものに限ります。) ⑨ 従業員等に支給する通常必要と認められる出張旅費等(出張旅費、宿泊費、日当及び通勤手当) |

・インボイス制度対応のために補助金を活用したい

"インボイス制度"に対応した補助金を3種類ご紹介します。

- IT導入補助金2022:中小企業・小規模事業者がITツール導入に活用できる補助金。

- 小規模事業者持続化補助金:持続的な経営に向けた経営計画に基づく小規模事業者等の取り組みを支える補助金。

- ものづくり・商業・サービス生産性向上促進補助金:中小企業等による生産性向上に資する開発や設備投資を支援する補助金。

補助金を受給するためには、審査を受けて採択される必要があります。受給条件や申請期間を確認のうえ、応募を検討してみてはいかがでしょうか。

まとめ

今回は、買手側の立場から見た"インボイス制度"に関する概要や実務について解説しました。

新しい制度の開始直後は、業務上のミスや現場の混乱なども予想されます。スムーズに制度移行するためにも、早いうちから準備を進めていただければと思います。

なお、当社の適格請求書発行事業者登録番号は「T7060001022997」です。書面作成等で必要な場合は、こちらの番号をご記載ください。

他にも、"インボイス制度"に伴い、当社との取引についてご質問等がございましたら、以下のお問い合わせページよりお気軽にご連絡ください。![[JP][CTA]取引についてのご質問](https://no-cache.hubspot.com/cta/default/8005843/5040090b-1568-45d7-9328-9e6791f7452f.png) また、当社では、お客様の為になるお役立ち情報をブログや動画で発信しております。

また、当社では、お客様の為になるお役立ち情報をブログや動画で発信しております。

何かご質問やご相談、リクエスト等がございましたら、以下のページよりお気軽にお問い合わせください。

![[JP][CTA]お問合せフォーム田中さんVer20241105](https://no-cache.hubspot.com/cta/default/8005843/interactive-168648084360.png)

執筆者紹介

![[JP][CTA]購読申し込み](https://no-cache.hubspot.com/cta/default/8005843/interactive-168648084244.png)